sexta-feira, 31 de dezembro de 2010

terça-feira, 21 de dezembro de 2010

Boas festas

E porque isto já não se deve passar mais nada de importante até Janeiro está na altura de ir de férias e desejar-vos a todos um feliz Natal e umas boas entradas em 2011. Esperemos que, dentro do possível, que seja um bom ano a todos os niveis.

Para entreter deixo-vos esta fotografia de maléficos especuladores no Bangladesh protestando contra quedas acentuadas no índice accionista do seu país (que tinha já subido mais de 80% desde o inicio do ano e finalmente corrigiu). Estão no seu direito, afinal de contas se os estudantes britânicos podem agredir a polícia porque querem professores de borla e os sindicalistas gregos o podem fazer porque querem continuar a sua vida como se o país não tivesse falido porque não hão-de os "investidores" não fazem o mesmo porque os preços das acções descem?

O governo que faça uma lei a proibir a baixa de preços.

E vocês que tenham um Natal mais pacifico que o pessoal do Bangladesh.

quinta-feira, 16 de dezembro de 2010

Pode sempre piorar

Como se não bastasse a classe política que nos desgoverna os portugueses podem ter-se de preparar para um duplo choque em 2011 com a chegada do FMI mas também... com a prestação da casa mais alta.

Euribor a 3 meses:

Euribor a 6 meses:

Nuestros hermanos

Following yesterday's threat to the country's Aa1 rating by Moody's, Spain was put in the unpleasant position of having to raise €3 billion in 10 and 15 year bonds. Not surprisingly, the auction was as close to a disaster as it could be, considering it had the ECB's backing. In its final bond auction the country managed to raise just €2.4 billion (€1.782 billion in 10 years and €619 million in 15 years), with the 10 Year yielding 5.446% and the 15 Year 5.932

Via Zero Hedge.

quarta-feira, 15 de dezembro de 2010

iamgalt.eu

Aproveito para fazer publicidade com este video engraçado que a Google me enviou pelo seu aniversário.

E ofereçam mas é umas t-shirts aos amigos este Natal :)

segunda-feira, 13 de dezembro de 2010

Será anedota?

Passo 1: Bancos fazem trampa.

Passo 2: Os Estados salvam os bancos.

Passo 3: Os bancos centrais salvam os Estados.

Passo 4: O contribuinte salva o banco central.

Do artigo:

"o que se passa é que o BCE está preocupado com as perdas potenciais devido à compra de títulos de dívida pública".

Então para que é que a compraram?

Um funeral para o euro?

Um bom artigo de Alex Gloy sobre o futuro do euro. As minhas ideias encontram-se com as dele em vários pontos, nomeadamente na ideia de ser a Alemanha a primeira a avançar para o retorno à moeda própria.

Assuming the end game is a break-up of the Euro-zone, which is the least chaotic option?

Imagine a single “weak” country leaving the Euro-zone and introducing its own currency. Bank depositors would face a forced conversion of their Euro savings into the new, weaker alternative. A bank run (into gold or Euro deposits at banks in other countries) would be guaranteed to ensue. Bank runs could destabilize other indebted countries, too.

However, should Germany (plus Netherlands, Finland?) quit the Euro zone and introduce their own respective currencies, the majority of savers in remaining Euro-zone countries might think twice before moving their savings into new and unproven currencies. Of course, a New Deutschmark would appreciate versus the “Mediterranean” Euro and lead to problems for German exports. But those companies could be compensated by currency gains stemming from paying old Euro debt with New Deutschmark.

domingo, 12 de dezembro de 2010

Provavelmente...

A noticia mais importante de 2010.

A questão é se é apenas um desvio na tendência dos ultimos anos ou se é mesmo um ponto de inversão. Para já uma andorinha não faz a primavera. Convém também lembrar que a última bolha continua a implodir resultando em taxas mais altas.

Não... uma andorinha não faz a primavera embora explique alguns preços que temos visto em meia duzia de activos.

sexta-feira, 10 de dezembro de 2010

Optimismo

Segundo este artigo:

And for another confirmation that the Nasdaq is now at the same extreme "irrational exuberance" levels last seen during the dot com crash, we read courtesy of sentimenttrader.com that the Rydex Nasdaq 100 bull/bear ratio is now the highest it has been since just before the dot com crash. "Traders in the Rydex mutual fund family have poured into the Nasdaq 100 long fund at the expense of the inverse fund on the same index. These traders now have 34 times more money invested in the long fund vs. the inverse fund, which is the highest ratio since the bubble days of 2000 and early 2001." And what is scarier, is that unlike during the dot com, investors are using leveraged methods to express their exuberance."

Actualização de spreads (XIII)

É mais uma vez altura de actualizar este gráfico que aqui vem sendo acompanhado há mais de um ano. Nesta edição adicionei mais um país à lista: a Bélgica que tem sido comentada como potencialmente vulnerável durante 2011 e tem realmente havido uma ligeira tendência de subida nos últimos 3 meses.

Outra das coisas que podemos ver neste gráfico é que a intervenção do BCE está a ter algum efeito a curto prazo mas não é obviamente de esperar que o efeito continue por muito mais tempo. Curiosamente, e visto que o gráfico usa médias mensais até Novembro no caso de Espanha nem se nota a intervenção depois do crescimento acelerado que teve recentemente a taxa de juro a 10 anos para os nossos vizinhos.

De referir também que a redução que do spread que se vê em alguns países está relacionada também com a subida das taxas na Alemanha. É o que dá a conversa dos Eurobonds.

Unidos por arames (III)

Deste interessante artigo no ZeroHedge sobre o "Euro Endsieg" cuja leitura recomendo na integra destaco a mais recente coscovelhice europeia para mostrar a unidade que rodeia os nossos grandes líderes que nos vão proteger da crise.

Juncker calls Merkel simplistic and un-European, and accuses her of not even studying his proposal before rejecting it;

Merkel says Eurobond was bad on economic and legal grounds, and says her quiet response is intended to bring calm into the debate;

German coalition sources accuse Juncker of making a proposal which would have zero costs for Luxembourg;

Germany’s five-year auction flop – the third auction flop in a row – as 10 year yields rise above 3%;

Brian Lenihan says bondholder default is not an option for Ireland, unless it was supported by the EU;

Strauss Kahn warns the EU crisis response was insufficient, and that the crisis would continue;

Andrew Duff says a fiscal union is not only desirable, but it is the only way for the EU to survive the crisis;

Peter Ehrlich comments on the conspiracy theory that German newspapers want to bring down the eurozone;

Gordon Brown, meanwhile, predicts a huge crisis in the eurozone next year, that requires a high noon EU summit to resolve

Toda esta troca de mimos por causa de uns eurobonds da treta que criam mais problemas do que resolvem.

quinta-feira, 9 de dezembro de 2010

Outras parabólicas (II)

Para já foi apenas activado o short na Lufthansa que caiu hoje mais de 4%. Espero que tenha continuação nos próximos dias mas para já é suficiente para eliminar o risco do trade.

A BASF por enquanto aguenta-se acima dos 60€.

Gozar com os ursos

Esperava um rally de Natal mas não esperava que os media gozassem com os ursos.

Se o topo não está feito, não deve faltar muito.

quarta-feira, 8 de dezembro de 2010

Tradonomics (20101208)

Esta carteira virtual não está grande coisa mas porque não um short antes de final do ano (temos que aproveitar o facto de ser virtual)? A reacção de ontem a tentar (e a conseguir por breves instantes) fazer novos máximos anuais não foi grande coisa. A juntar às reacções nos metais e no petróleo pode ser que tenhamos aqui pernas para andar.

Então sai um short no SP500 ao valor de mercado (1226) como um stop nos 1237. Isto dá para arriscarmos 18 contratos ($198). Uma quebra dos 1216 brevemente dava jeito.

Estado actual da carteira: Short 18 SPX @ 1226 / SL @ 1237

Capital: 9,755.00 USD (-2.45%)

Aviso: Negociar nos mercados financeiros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

10 minutos de Atlas Shrugged

Um excerto de uma review feita para um pequeno grupo recentemente.

Based on this preview, I am hopeful, but my fears are not totally dispelled. Whether the movie is really good or not depends on how they handle the stylistic disconnect between the quasi-naturalism of their storytelling technique and the stylized romantic language of Galt, etc. And that stilted exchange with Mulligan worries me. Visually, however, I think it will be excellent — even innovative.

I think it will be as faithful as a Harry Potter adaptation, which has pitfalls of its own, of course — namely that, in the rush to get everything in, you linger on nothing and so the film becomes a “greatest hits” recap of the book.

The production quality is far higher than I expected; they’ve done a lot with very little money and they definitely “get” the story. So there’s a lot to be hopeful about.

Ver também Atlas is about to shrug.

Falta-lhe vergonha (II)

What’s so troubling about the Sunday interview is that it wasn’t Bernanke, the media-shy economist, talking. It was a politician attempting to bolster confidence in his constituents and support for his policies. That’s not an ideal character trait for a central banker at a time when official interest rates, already close to zero, can only go up.

Na Bloomberg, um local estranho para ver críticas ao presidente da FED. Felizmente ainda apoiam as suas estratégias, é apenas uma questão de estilo.

Bernanke foi também tema no Daily Show. Claro que não seria John Stewart sem nos alarmar para o "problema" do aquecimento global.

Outras parabólicas

Um breve olhar pelas acções do DAX devolveu-me estas duas acções com um crescimento "fora do normal". Vale a pena colocá-las no radar à espera de fraqueza. Gráficos diários da LHA (Lufthansa) e BAS (BASF):

terça-feira, 7 de dezembro de 2010

Deflation remains the primary risk

Quando falei aqui neste mega movimento da prata disse que as minhas expectativas a nível de análise fundamental eram para um movimento em baixa e não em alta. Isto deve-se à minha visão macro de que teremos ainda um ou dois anos pela frente de forte deflação.

Acredito aliás que o euro vai ser um recorde mundial: será a primeira moeda (que eu saiba) a morrer por deflação e não por inflação como é habitual nestas coisas. Acredito também que no futuro o dólar morrerá numa crise hiperinflacionária... mas isso é depois, para lá de 2020. Por enquanto as ameaças são as mesmas que eram em 2008: uma implosão de crédito nos bancos comerciais de tamanho tão substancial que a impressão de notas pelos bancos centrais não será em quantidade suficiente para a estancar.

E é nesse sentido que deixo este artigo no ZeroHedge para relembrar que a "recuperação" é basicamente uma miragem. A prata e o ouro (e o USD) são os únicos activos de relevo que estão hoje mais caros do que estavam em 2008. Se pensarmos neles como simples commodities poderíamos dizer que eram as pressões inflacionárias, mas se olharmos para eles no seu papel histórico - o seu papel como dinheiro - confirmamos que o ambiente é deflacionário.

Isto obviamente tem pouco a ver com trading, tem a ver com o aspecto macro e com decisões que tomamos para os próximos anos e não para os próximos dias como faço (fazemos?) nos mercados. Claro que, quando o preço dos activos der sinal disso estarei muito mais descansado do lado curto do mercado do que tenho estado até agora do lado longo.

PS: Já agora, relembrar a série de posts "Cenários Deflacionistas" que aqui coloquei nos últimos anos:

Cenários Deflacionistas - Parte 1

Cenários Inflacionistas

Cenários Deflacionistas - Parte 2

Cenários Deflacionistas - Parte 3

Cenários Deflacionistas - Parte 4

Cenários Deflacionistas - Parte 5

Cenários Deflacionistas - Parte 6

Cenários Deflacionistas - Parte 7

Há ursos.

A "fascização" da crise.

Peço que tomem atenção às datas originas dos posts e que considerem que entre lá e agora muita coisa aconteceu que dá ainda mais razão a Pretcher. Nomeadamente a nível de reguladores e entidades governamentais a estancarem os processos de criação de moeda apesar dos bancos centrais.

De notar também, como é obvio relendo esses textos, que a minha visão foi fortemente moldada (ou alterada) por Pretcher nos últimos dois anos (apesar de continuar a achar que Bernanke é louco e que imprimir notas não resolve nada).

Também entretanto a leitura (se calhar muito própria) que fiz do Human Action e do Theory of Money and Credit contribui para a progressão do meu pensamento neste sentido.

Fecho feio

Bom, e para já estou de malas aviadas neste trade que este fecho foi muito feio. E com o Natal a aproximar-se provavelmente só lhe volto a tocar para o ano, longo ou curto o tempo dirá.

Não foi mau o fim de ano :)

Velas de 4 horas.

Pensamentos aleatórios

1) Estava a ouvir o debate no parlamento irlandês sobre o orçamento e haviam dois lados da barricada bastante distintos. De um lado queria salvar-se os credores para evitar o regresso da idade das trevas. Do outro queria salvar-se os devedores (uma sugestão avançada foi “apoiar” quem comprou casa entre 2004 e 2008) para que houvesse “justiça social”.

Não houve ninguém que sugerisse responsabilizar as pessoas pelas suas acções, sejam elas credoras ou devedoras.

2) O mês passado um qualquer eurocrata anunciou reformas laborais para Portugal ao lado de um apático e silencioso Teixeira dos Santos. A Ministra do Trabalho veio um dia depois afirmar que a lei é flexível o suficiente e que simplesmente os “parceiros sociais” não a estão a aplicar em toda a sua extensão.

Hoje, José Sócrates admitiu rever a lei.

3) Um cidadão australiano foi acusado de traição pelos EUA, viu a sua conta congelada na Suíça e foi finalmente preso no Reino Unido por alegados crimes cometidos na Suécia.

A globalização não é isto.

Ainda a prata

Acho que não era mau de todo relembrar esta série de posts que começou em Agosto de 2008.

Pode estar relacionado com os movimentos que temos assistido no metal recentemente.

segunda-feira, 6 de dezembro de 2010

Sharing is caring?

Adoro a cara das pessoas quando descobrem que o parque é privado...

Continuação.

Via A Arte da Fuga.

Are you scared yet?

Vale a pena voltar a colocar um gráfico de prata, desta vez com o movimento desde o início do ano:

Eu não sei muito bem o que é isto, pode ser um blow off top em que a prata brevemente crasha ou pode ser meramente a implosão silenciosa do sistema monetário à nossa volta. Se a minha visão fundamental se inclina para a primeira hipótese nos tempos que correm não devemos tirar nenhuma possibilidade de cima da mesa.

Nestas alturas fico feliz por ter um plano de trading e não ter que pensar muito nos fundamentais.

Notícia no FT.

A Suíça está diferente

Já o tinha dito antes mas cada vez se confirma mais que a Suíça já não é o que era. Um aviso para todos aqueles que escolhem a Suíça para o destino de algumas poupanças que devem sair da zona euro:

Julian Assange's Defense Fund Was Just Frozen

Falta-lhe vergonha

O presidente da Reserva Federal dos EUA esteve esta semana no famoso 60 minutes. Houve uma altura em que este programa era reconhecido pela sua qualidade jornalística, mas essa altura não é agora.

Algumas perguntas e respostas:

Q: Many people believe that could be highly inflationary. That it’s a dangerous thing to try

A: Well, this fear of inflation, I think is way overstated. we’ve looked at it very, very carefully. We’ve analyzed it every which way. One myth that’s out there is that what we’re doing is printing money. We’re not printing money. The amount of currency in circulation is not changing. The money supply is not changing in any significant way. What we’re doing is lowering interest rates by buying treasury securities. And by lowering interest rates, we hope to stimulate the economy to grow faster. So, the trick is to find the appropriate moment when to begin to unwind this policy. And that’s what we’re going to do.

Pergunta inocente que deveria ter sido perguntada pelo jornalista: E estão a comprar dívida pública com o quê? Ar quente? Ou será que estão a criar dinheiro para o fazer?

Q: Can you act quickly enough to prevent inflation from getting out of control?

A: We could raise interest rates in 15 minutes if we have to. So, there really is no problem with raising rates, tightening monetary policy, slowing the economy, reducing inflation, at the appropriate time. Now, that time is not now.

Q: You have what degree of confidence in your ability to control this?

A: One hundred percent.

A "tragédia" de 2008 não lhe ensinou nada. Continua a achar que a economia se comporta conforme os butões que ele decide pressionar. Eu por mim não tenho dúvidas que ele consegue subir as taxas para 10 ou 15 por cento se lhe apetecer... a minha questão é simplesmente se nessa altura vai ser suficiente para conter os estragos feitos.

Q: Do you anticipate a scenario in which you would commit to more than 600 billion?

A: Oh, it’s certainly possible. And again, it depends on the efficacy of the program. It depends, on inflation. And finally it depends on how the economy looks.

Q: How would you rate the likelihood of dipping into recession again?

A: It doesn’t seem likely that we’ll have a double dip recession. And that’s because, among other things, some of the most cyclical parts of the economy, like housing, for example, are already very weak. And they can’t get much weaker. And so another decline is relatively unlikely. Now, that being said, I think a very high unemployment rate for a protracted period of time, which makes consumers, households less confident, more worried about the future, I think that’s the primary source of risk that we might have another slowdown in the economy.

Este conjunto de perguntas é bastante interessante. Além da confiança em si próprio que é muito elevada, na minha opinião, para quem achava em 2007 que não havia ameaça nenhuma à economia e para quem, em 2008, achava que o problema imobiliário estava "contido" mas enfim. Convém ver o argumento interessante de que pode imprimir mais notas porque o problema é a deflação mas quando lhe perguntam se poderá haver um "double dip" ele diz que não porque "já desceu muito".

É ridículo, primeiro porque se comporta como um maléfico especulador (não faz mais do que emitir opinião pessoal sobre o preço actual das casas, parece que estou a ver um novato na bolsa a comprar PT Multimédia a 15€ porque "já desceu muito"). Mas mais importante contradiz-se a si mesmo... se as coisas "já desceram demasiado" então para quê imprimir mais notas? Não basta a FED estar quieta?

Ben Bernanke ou é idiota ou é mentiroso. Especulo eu que é aldrabão.

Q: The gap between rich and poor in this country has never been greater. In fact, we have the biggest income disparity gap of any industrialized country in the world. And I wonder where you think that’s taking America.

A: Well, it’s a very bad development. It’s creating two societies. And it’s based very much, I think, on– on educational differences The unemployment rate we’ve been talking about. If you’re a college graduate, unemployment is five percent. If you’re a high school graduate, it’s ten percent or more. It’s a very big difference. It leads to an unequal society and a society– which doesn’t have the cohesion that– that we’d like to see.

Perguntaram-lhe sobre a desigualdade salarial e ele falou sobre taxas de desemprego (aldrabadas). A pergunta que o jornalista devia ter feito era muito simples: A sua política monetária está a beneficiar certas pessoas (aka serviços/instituições financeiras) à custa de outras (aka quem trabalha) ?

Mas isto a escola de jornalismo não dá para mais...

sexta-feira, 3 de dezembro de 2010

Mais um olhar sobre a prata

No dia 9 do mês passado a prata teve um dia muito mau com grande liquidação de quem vinha do lado longo o que me fez virar um pouco urso estando inclusive short durante alguns dias no metal.

Como se pode ver no gráfico porém a prata respeitou ao milímetro o swing high anterior e travou a sua queda nos $25 onde começou a inverter. Esta semana deu sinais de força e voltei a entrar longo esperançado que resuma a tendência de subida.

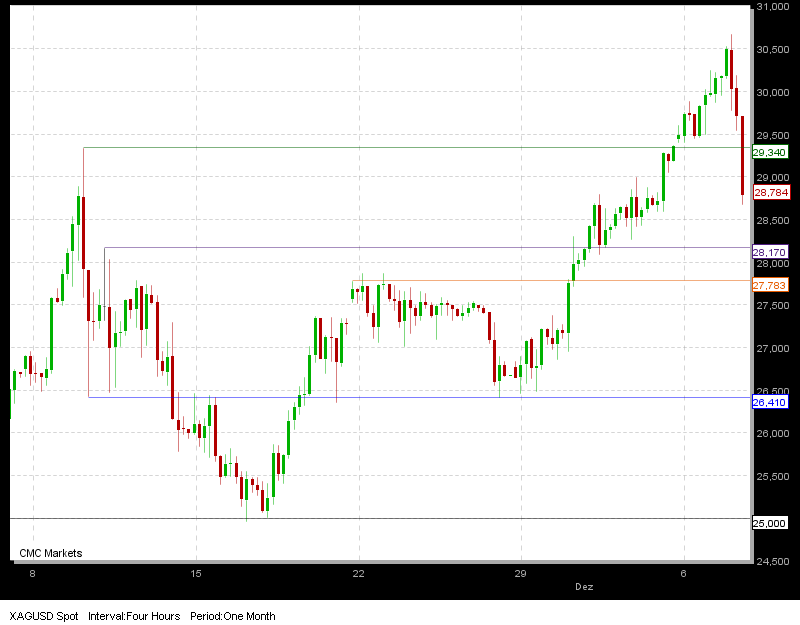

É claro que é possível que esteja a fazer um topo mas diria que enquanto estiver a negociar acima dos $25 não haverá grandes razões para alarme. Para já convém ver com que força é que vai (ou não) conseguir superar o máximo de 30 anos que se encontra nos $29.34.

WikiLeaks

Não sei se têm acompanhado a situação da WikiLeaks na última semana depois de terem revelado documentos diplomáticos supostamente secretos mas que de novidade tinham muito pouco. A grande maioria do conteúdo era o que se poderia chamar "fofoquice" que dariam certamente material para muitos meses de revistas cor de rosa mas nada de substancial para jornais sérios, se os houvessem.

Mais digno de notícia é certamente o aftermath das revelações.

Primeiro a Amazon, que era quem suportava a infraestrutura do site cancelou o serviço unilateralmente causando a indisponibilidade do site. Esta acção foi feita "a pedido" de um senador dos EUA.

Devido à natureza descentralizada da internet, o site esteve inacessível durante apenas 3 horas enquanto todo o site foi mudado para servidores na Suécia. Entretanto para resolver esta situação incómoda de o site estar operacional parece que o prestador de serviços de DNS (a ferramenta na internet que permite "traduzir" endereços IP em nomes mais simples de fácil memorização) decidiu também cortar a sua relação com o site o que o tornou novamente inacessível.

Enquanto isto, Julian Assange está à espera de ser preso por crimes sexuais na Suécia. Coincidência estas acusações e mandatos de captura internacionais terem surgido apenas agora.

É caso para dizer: quem se mete com o Governo leva.

Adenda: Enquanto os problemas de DNS não estiverem resolvidos o site pode ser acedido através do endereço IP http://213.251.145.96/

Mercado livre a funcionar

É provavelmente o que lhe chamarão os burocratas. Por aqui chama-se intervenção do banco central para permitir que os países continuem a gastar o que não têm.

E claro, a Alemanha fala, fala mas eu não os vejo a fazer nada para impedir esta palhaçada. Uma estratégia curiosa de Merkl em que fica com a fama mas sem o proveito.

Adenda: Conforme se pode comprovar acima não é preciso ser um génio para perceber que este movimento tinha mão do banco central, mas parece que o Financial Times confirma a operação (via Zero Hedge). Também disponível no Económico.

quinta-feira, 2 de dezembro de 2010

Buy the dip

Com o DJIA acima de 11200 e o SP500 acima dos 1205 parece que o mercado está pronto a ir testar os máximos do mês passado. Enquanto escrevo isto o próprio DAX já fez mais um máximo relativo. Uma boa altura para partilhar então este vídeo:

A verdade é que o mercado parece estar à beira do abismo. Entrei longo na terça, em pequeníssimas posições de DJIA e prata que isto o que tem de ser tem muita força mas estou cada vez mais convicto de um 2008 reloaded para 2011.

Subscrever:

Mensagens (Atom)