sexta-feira, 31 de dezembro de 2010

terça-feira, 21 de dezembro de 2010

Boas festas

E porque isto já não se deve passar mais nada de importante até Janeiro está na altura de ir de férias e desejar-vos a todos um feliz Natal e umas boas entradas em 2011. Esperemos que, dentro do possível, que seja um bom ano a todos os niveis.

Para entreter deixo-vos esta fotografia de maléficos especuladores no Bangladesh protestando contra quedas acentuadas no índice accionista do seu país (que tinha já subido mais de 80% desde o inicio do ano e finalmente corrigiu). Estão no seu direito, afinal de contas se os estudantes britânicos podem agredir a polícia porque querem professores de borla e os sindicalistas gregos o podem fazer porque querem continuar a sua vida como se o país não tivesse falido porque não hão-de os "investidores" não fazem o mesmo porque os preços das acções descem?

O governo que faça uma lei a proibir a baixa de preços.

E vocês que tenham um Natal mais pacifico que o pessoal do Bangladesh.

quinta-feira, 16 de dezembro de 2010

Pode sempre piorar

Como se não bastasse a classe política que nos desgoverna os portugueses podem ter-se de preparar para um duplo choque em 2011 com a chegada do FMI mas também... com a prestação da casa mais alta.

Euribor a 3 meses:

Euribor a 6 meses:

Nuestros hermanos

Following yesterday's threat to the country's Aa1 rating by Moody's, Spain was put in the unpleasant position of having to raise €3 billion in 10 and 15 year bonds. Not surprisingly, the auction was as close to a disaster as it could be, considering it had the ECB's backing. In its final bond auction the country managed to raise just €2.4 billion (€1.782 billion in 10 years and €619 million in 15 years), with the 10 Year yielding 5.446% and the 15 Year 5.932

Via Zero Hedge.

quarta-feira, 15 de dezembro de 2010

iamgalt.eu

Aproveito para fazer publicidade com este video engraçado que a Google me enviou pelo seu aniversário.

E ofereçam mas é umas t-shirts aos amigos este Natal :)

segunda-feira, 13 de dezembro de 2010

Será anedota?

Passo 1: Bancos fazem trampa.

Passo 2: Os Estados salvam os bancos.

Passo 3: Os bancos centrais salvam os Estados.

Passo 4: O contribuinte salva o banco central.

Do artigo:

"o que se passa é que o BCE está preocupado com as perdas potenciais devido à compra de títulos de dívida pública".

Então para que é que a compraram?

Um funeral para o euro?

Um bom artigo de Alex Gloy sobre o futuro do euro. As minhas ideias encontram-se com as dele em vários pontos, nomeadamente na ideia de ser a Alemanha a primeira a avançar para o retorno à moeda própria.

Assuming the end game is a break-up of the Euro-zone, which is the least chaotic option?

Imagine a single “weak” country leaving the Euro-zone and introducing its own currency. Bank depositors would face a forced conversion of their Euro savings into the new, weaker alternative. A bank run (into gold or Euro deposits at banks in other countries) would be guaranteed to ensue. Bank runs could destabilize other indebted countries, too.

However, should Germany (plus Netherlands, Finland?) quit the Euro zone and introduce their own respective currencies, the majority of savers in remaining Euro-zone countries might think twice before moving their savings into new and unproven currencies. Of course, a New Deutschmark would appreciate versus the “Mediterranean” Euro and lead to problems for German exports. But those companies could be compensated by currency gains stemming from paying old Euro debt with New Deutschmark.

domingo, 12 de dezembro de 2010

Provavelmente...

A noticia mais importante de 2010.

A questão é se é apenas um desvio na tendência dos ultimos anos ou se é mesmo um ponto de inversão. Para já uma andorinha não faz a primavera. Convém também lembrar que a última bolha continua a implodir resultando em taxas mais altas.

Não... uma andorinha não faz a primavera embora explique alguns preços que temos visto em meia duzia de activos.

sexta-feira, 10 de dezembro de 2010

Optimismo

Segundo este artigo:

And for another confirmation that the Nasdaq is now at the same extreme "irrational exuberance" levels last seen during the dot com crash, we read courtesy of sentimenttrader.com that the Rydex Nasdaq 100 bull/bear ratio is now the highest it has been since just before the dot com crash. "Traders in the Rydex mutual fund family have poured into the Nasdaq 100 long fund at the expense of the inverse fund on the same index. These traders now have 34 times more money invested in the long fund vs. the inverse fund, which is the highest ratio since the bubble days of 2000 and early 2001." And what is scarier, is that unlike during the dot com, investors are using leveraged methods to express their exuberance."

Actualização de spreads (XIII)

É mais uma vez altura de actualizar este gráfico que aqui vem sendo acompanhado há mais de um ano. Nesta edição adicionei mais um país à lista: a Bélgica que tem sido comentada como potencialmente vulnerável durante 2011 e tem realmente havido uma ligeira tendência de subida nos últimos 3 meses.

Outra das coisas que podemos ver neste gráfico é que a intervenção do BCE está a ter algum efeito a curto prazo mas não é obviamente de esperar que o efeito continue por muito mais tempo. Curiosamente, e visto que o gráfico usa médias mensais até Novembro no caso de Espanha nem se nota a intervenção depois do crescimento acelerado que teve recentemente a taxa de juro a 10 anos para os nossos vizinhos.

De referir também que a redução que do spread que se vê em alguns países está relacionada também com a subida das taxas na Alemanha. É o que dá a conversa dos Eurobonds.

Unidos por arames (III)

Deste interessante artigo no ZeroHedge sobre o "Euro Endsieg" cuja leitura recomendo na integra destaco a mais recente coscovelhice europeia para mostrar a unidade que rodeia os nossos grandes líderes que nos vão proteger da crise.

Juncker calls Merkel simplistic and un-European, and accuses her of not even studying his proposal before rejecting it;

Merkel says Eurobond was bad on economic and legal grounds, and says her quiet response is intended to bring calm into the debate;

German coalition sources accuse Juncker of making a proposal which would have zero costs for Luxembourg;

Germany’s five-year auction flop – the third auction flop in a row – as 10 year yields rise above 3%;

Brian Lenihan says bondholder default is not an option for Ireland, unless it was supported by the EU;

Strauss Kahn warns the EU crisis response was insufficient, and that the crisis would continue;

Andrew Duff says a fiscal union is not only desirable, but it is the only way for the EU to survive the crisis;

Peter Ehrlich comments on the conspiracy theory that German newspapers want to bring down the eurozone;

Gordon Brown, meanwhile, predicts a huge crisis in the eurozone next year, that requires a high noon EU summit to resolve

Toda esta troca de mimos por causa de uns eurobonds da treta que criam mais problemas do que resolvem.

quinta-feira, 9 de dezembro de 2010

Outras parabólicas (II)

Para já foi apenas activado o short na Lufthansa que caiu hoje mais de 4%. Espero que tenha continuação nos próximos dias mas para já é suficiente para eliminar o risco do trade.

A BASF por enquanto aguenta-se acima dos 60€.

Gozar com os ursos

Esperava um rally de Natal mas não esperava que os media gozassem com os ursos.

Se o topo não está feito, não deve faltar muito.

quarta-feira, 8 de dezembro de 2010

Tradonomics (20101208)

Esta carteira virtual não está grande coisa mas porque não um short antes de final do ano (temos que aproveitar o facto de ser virtual)? A reacção de ontem a tentar (e a conseguir por breves instantes) fazer novos máximos anuais não foi grande coisa. A juntar às reacções nos metais e no petróleo pode ser que tenhamos aqui pernas para andar.

Então sai um short no SP500 ao valor de mercado (1226) como um stop nos 1237. Isto dá para arriscarmos 18 contratos ($198). Uma quebra dos 1216 brevemente dava jeito.

Estado actual da carteira: Short 18 SPX @ 1226 / SL @ 1237

Capital: 9,755.00 USD (-2.45%)

Aviso: Negociar nos mercados financeiros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

10 minutos de Atlas Shrugged

Um excerto de uma review feita para um pequeno grupo recentemente.

Based on this preview, I am hopeful, but my fears are not totally dispelled. Whether the movie is really good or not depends on how they handle the stylistic disconnect between the quasi-naturalism of their storytelling technique and the stylized romantic language of Galt, etc. And that stilted exchange with Mulligan worries me. Visually, however, I think it will be excellent — even innovative.

I think it will be as faithful as a Harry Potter adaptation, which has pitfalls of its own, of course — namely that, in the rush to get everything in, you linger on nothing and so the film becomes a “greatest hits” recap of the book.

The production quality is far higher than I expected; they’ve done a lot with very little money and they definitely “get” the story. So there’s a lot to be hopeful about.

Ver também Atlas is about to shrug.

Falta-lhe vergonha (II)

What’s so troubling about the Sunday interview is that it wasn’t Bernanke, the media-shy economist, talking. It was a politician attempting to bolster confidence in his constituents and support for his policies. That’s not an ideal character trait for a central banker at a time when official interest rates, already close to zero, can only go up.

Na Bloomberg, um local estranho para ver críticas ao presidente da FED. Felizmente ainda apoiam as suas estratégias, é apenas uma questão de estilo.

Bernanke foi também tema no Daily Show. Claro que não seria John Stewart sem nos alarmar para o "problema" do aquecimento global.

Outras parabólicas

Um breve olhar pelas acções do DAX devolveu-me estas duas acções com um crescimento "fora do normal". Vale a pena colocá-las no radar à espera de fraqueza. Gráficos diários da LHA (Lufthansa) e BAS (BASF):

terça-feira, 7 de dezembro de 2010

Deflation remains the primary risk

Quando falei aqui neste mega movimento da prata disse que as minhas expectativas a nível de análise fundamental eram para um movimento em baixa e não em alta. Isto deve-se à minha visão macro de que teremos ainda um ou dois anos pela frente de forte deflação.

Acredito aliás que o euro vai ser um recorde mundial: será a primeira moeda (que eu saiba) a morrer por deflação e não por inflação como é habitual nestas coisas. Acredito também que no futuro o dólar morrerá numa crise hiperinflacionária... mas isso é depois, para lá de 2020. Por enquanto as ameaças são as mesmas que eram em 2008: uma implosão de crédito nos bancos comerciais de tamanho tão substancial que a impressão de notas pelos bancos centrais não será em quantidade suficiente para a estancar.

E é nesse sentido que deixo este artigo no ZeroHedge para relembrar que a "recuperação" é basicamente uma miragem. A prata e o ouro (e o USD) são os únicos activos de relevo que estão hoje mais caros do que estavam em 2008. Se pensarmos neles como simples commodities poderíamos dizer que eram as pressões inflacionárias, mas se olharmos para eles no seu papel histórico - o seu papel como dinheiro - confirmamos que o ambiente é deflacionário.

Isto obviamente tem pouco a ver com trading, tem a ver com o aspecto macro e com decisões que tomamos para os próximos anos e não para os próximos dias como faço (fazemos?) nos mercados. Claro que, quando o preço dos activos der sinal disso estarei muito mais descansado do lado curto do mercado do que tenho estado até agora do lado longo.

PS: Já agora, relembrar a série de posts "Cenários Deflacionistas" que aqui coloquei nos últimos anos:

Cenários Deflacionistas - Parte 1

Cenários Inflacionistas

Cenários Deflacionistas - Parte 2

Cenários Deflacionistas - Parte 3

Cenários Deflacionistas - Parte 4

Cenários Deflacionistas - Parte 5

Cenários Deflacionistas - Parte 6

Cenários Deflacionistas - Parte 7

Há ursos.

A "fascização" da crise.

Peço que tomem atenção às datas originas dos posts e que considerem que entre lá e agora muita coisa aconteceu que dá ainda mais razão a Pretcher. Nomeadamente a nível de reguladores e entidades governamentais a estancarem os processos de criação de moeda apesar dos bancos centrais.

De notar também, como é obvio relendo esses textos, que a minha visão foi fortemente moldada (ou alterada) por Pretcher nos últimos dois anos (apesar de continuar a achar que Bernanke é louco e que imprimir notas não resolve nada).

Também entretanto a leitura (se calhar muito própria) que fiz do Human Action e do Theory of Money and Credit contribui para a progressão do meu pensamento neste sentido.

Fecho feio

Bom, e para já estou de malas aviadas neste trade que este fecho foi muito feio. E com o Natal a aproximar-se provavelmente só lhe volto a tocar para o ano, longo ou curto o tempo dirá.

Não foi mau o fim de ano :)

Velas de 4 horas.

Pensamentos aleatórios

1) Estava a ouvir o debate no parlamento irlandês sobre o orçamento e haviam dois lados da barricada bastante distintos. De um lado queria salvar-se os credores para evitar o regresso da idade das trevas. Do outro queria salvar-se os devedores (uma sugestão avançada foi “apoiar” quem comprou casa entre 2004 e 2008) para que houvesse “justiça social”.

Não houve ninguém que sugerisse responsabilizar as pessoas pelas suas acções, sejam elas credoras ou devedoras.

2) O mês passado um qualquer eurocrata anunciou reformas laborais para Portugal ao lado de um apático e silencioso Teixeira dos Santos. A Ministra do Trabalho veio um dia depois afirmar que a lei é flexível o suficiente e que simplesmente os “parceiros sociais” não a estão a aplicar em toda a sua extensão.

Hoje, José Sócrates admitiu rever a lei.

3) Um cidadão australiano foi acusado de traição pelos EUA, viu a sua conta congelada na Suíça e foi finalmente preso no Reino Unido por alegados crimes cometidos na Suécia.

A globalização não é isto.

Ainda a prata

Acho que não era mau de todo relembrar esta série de posts que começou em Agosto de 2008.

Pode estar relacionado com os movimentos que temos assistido no metal recentemente.

segunda-feira, 6 de dezembro de 2010

Sharing is caring?

Adoro a cara das pessoas quando descobrem que o parque é privado...

Continuação.

Via A Arte da Fuga.

Are you scared yet?

Vale a pena voltar a colocar um gráfico de prata, desta vez com o movimento desde o início do ano:

Eu não sei muito bem o que é isto, pode ser um blow off top em que a prata brevemente crasha ou pode ser meramente a implosão silenciosa do sistema monetário à nossa volta. Se a minha visão fundamental se inclina para a primeira hipótese nos tempos que correm não devemos tirar nenhuma possibilidade de cima da mesa.

Nestas alturas fico feliz por ter um plano de trading e não ter que pensar muito nos fundamentais.

Notícia no FT.

A Suíça está diferente

Já o tinha dito antes mas cada vez se confirma mais que a Suíça já não é o que era. Um aviso para todos aqueles que escolhem a Suíça para o destino de algumas poupanças que devem sair da zona euro:

Julian Assange's Defense Fund Was Just Frozen

Falta-lhe vergonha

O presidente da Reserva Federal dos EUA esteve esta semana no famoso 60 minutes. Houve uma altura em que este programa era reconhecido pela sua qualidade jornalística, mas essa altura não é agora.

Algumas perguntas e respostas:

Q: Many people believe that could be highly inflationary. That it’s a dangerous thing to try

A: Well, this fear of inflation, I think is way overstated. we’ve looked at it very, very carefully. We’ve analyzed it every which way. One myth that’s out there is that what we’re doing is printing money. We’re not printing money. The amount of currency in circulation is not changing. The money supply is not changing in any significant way. What we’re doing is lowering interest rates by buying treasury securities. And by lowering interest rates, we hope to stimulate the economy to grow faster. So, the trick is to find the appropriate moment when to begin to unwind this policy. And that’s what we’re going to do.

Pergunta inocente que deveria ter sido perguntada pelo jornalista: E estão a comprar dívida pública com o quê? Ar quente? Ou será que estão a criar dinheiro para o fazer?

Q: Can you act quickly enough to prevent inflation from getting out of control?

A: We could raise interest rates in 15 minutes if we have to. So, there really is no problem with raising rates, tightening monetary policy, slowing the economy, reducing inflation, at the appropriate time. Now, that time is not now.

Q: You have what degree of confidence in your ability to control this?

A: One hundred percent.

A "tragédia" de 2008 não lhe ensinou nada. Continua a achar que a economia se comporta conforme os butões que ele decide pressionar. Eu por mim não tenho dúvidas que ele consegue subir as taxas para 10 ou 15 por cento se lhe apetecer... a minha questão é simplesmente se nessa altura vai ser suficiente para conter os estragos feitos.

Q: Do you anticipate a scenario in which you would commit to more than 600 billion?

A: Oh, it’s certainly possible. And again, it depends on the efficacy of the program. It depends, on inflation. And finally it depends on how the economy looks.

Q: How would you rate the likelihood of dipping into recession again?

A: It doesn’t seem likely that we’ll have a double dip recession. And that’s because, among other things, some of the most cyclical parts of the economy, like housing, for example, are already very weak. And they can’t get much weaker. And so another decline is relatively unlikely. Now, that being said, I think a very high unemployment rate for a protracted period of time, which makes consumers, households less confident, more worried about the future, I think that’s the primary source of risk that we might have another slowdown in the economy.

Este conjunto de perguntas é bastante interessante. Além da confiança em si próprio que é muito elevada, na minha opinião, para quem achava em 2007 que não havia ameaça nenhuma à economia e para quem, em 2008, achava que o problema imobiliário estava "contido" mas enfim. Convém ver o argumento interessante de que pode imprimir mais notas porque o problema é a deflação mas quando lhe perguntam se poderá haver um "double dip" ele diz que não porque "já desceu muito".

É ridículo, primeiro porque se comporta como um maléfico especulador (não faz mais do que emitir opinião pessoal sobre o preço actual das casas, parece que estou a ver um novato na bolsa a comprar PT Multimédia a 15€ porque "já desceu muito"). Mas mais importante contradiz-se a si mesmo... se as coisas "já desceram demasiado" então para quê imprimir mais notas? Não basta a FED estar quieta?

Ben Bernanke ou é idiota ou é mentiroso. Especulo eu que é aldrabão.

Q: The gap between rich and poor in this country has never been greater. In fact, we have the biggest income disparity gap of any industrialized country in the world. And I wonder where you think that’s taking America.

A: Well, it’s a very bad development. It’s creating two societies. And it’s based very much, I think, on– on educational differences The unemployment rate we’ve been talking about. If you’re a college graduate, unemployment is five percent. If you’re a high school graduate, it’s ten percent or more. It’s a very big difference. It leads to an unequal society and a society– which doesn’t have the cohesion that– that we’d like to see.

Perguntaram-lhe sobre a desigualdade salarial e ele falou sobre taxas de desemprego (aldrabadas). A pergunta que o jornalista devia ter feito era muito simples: A sua política monetária está a beneficiar certas pessoas (aka serviços/instituições financeiras) à custa de outras (aka quem trabalha) ?

Mas isto a escola de jornalismo não dá para mais...

sexta-feira, 3 de dezembro de 2010

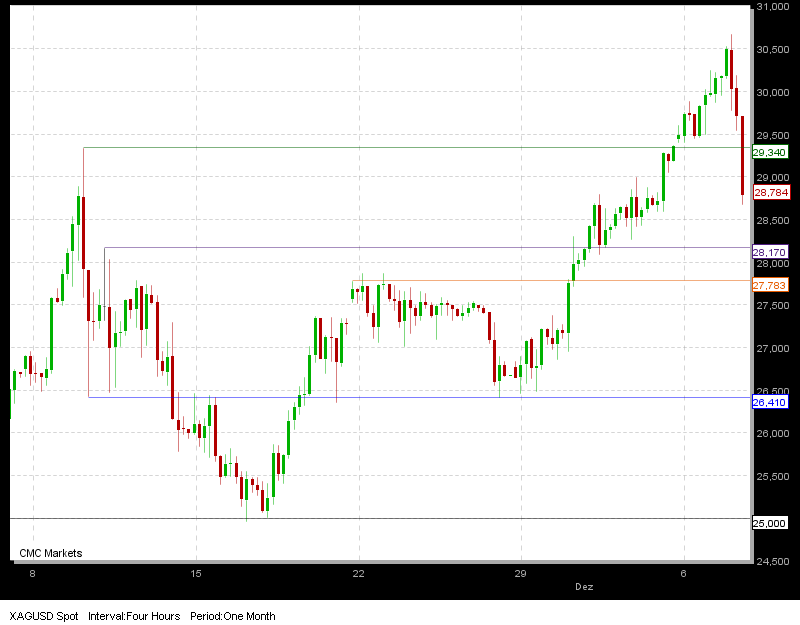

Mais um olhar sobre a prata

No dia 9 do mês passado a prata teve um dia muito mau com grande liquidação de quem vinha do lado longo o que me fez virar um pouco urso estando inclusive short durante alguns dias no metal.

Como se pode ver no gráfico porém a prata respeitou ao milímetro o swing high anterior e travou a sua queda nos $25 onde começou a inverter. Esta semana deu sinais de força e voltei a entrar longo esperançado que resuma a tendência de subida.

É claro que é possível que esteja a fazer um topo mas diria que enquanto estiver a negociar acima dos $25 não haverá grandes razões para alarme. Para já convém ver com que força é que vai (ou não) conseguir superar o máximo de 30 anos que se encontra nos $29.34.

WikiLeaks

Não sei se têm acompanhado a situação da WikiLeaks na última semana depois de terem revelado documentos diplomáticos supostamente secretos mas que de novidade tinham muito pouco. A grande maioria do conteúdo era o que se poderia chamar "fofoquice" que dariam certamente material para muitos meses de revistas cor de rosa mas nada de substancial para jornais sérios, se os houvessem.

Mais digno de notícia é certamente o aftermath das revelações.

Primeiro a Amazon, que era quem suportava a infraestrutura do site cancelou o serviço unilateralmente causando a indisponibilidade do site. Esta acção foi feita "a pedido" de um senador dos EUA.

Devido à natureza descentralizada da internet, o site esteve inacessível durante apenas 3 horas enquanto todo o site foi mudado para servidores na Suécia. Entretanto para resolver esta situação incómoda de o site estar operacional parece que o prestador de serviços de DNS (a ferramenta na internet que permite "traduzir" endereços IP em nomes mais simples de fácil memorização) decidiu também cortar a sua relação com o site o que o tornou novamente inacessível.

Enquanto isto, Julian Assange está à espera de ser preso por crimes sexuais na Suécia. Coincidência estas acusações e mandatos de captura internacionais terem surgido apenas agora.

É caso para dizer: quem se mete com o Governo leva.

Adenda: Enquanto os problemas de DNS não estiverem resolvidos o site pode ser acedido através do endereço IP http://213.251.145.96/

Mercado livre a funcionar

É provavelmente o que lhe chamarão os burocratas. Por aqui chama-se intervenção do banco central para permitir que os países continuem a gastar o que não têm.

E claro, a Alemanha fala, fala mas eu não os vejo a fazer nada para impedir esta palhaçada. Uma estratégia curiosa de Merkl em que fica com a fama mas sem o proveito.

Adenda: Conforme se pode comprovar acima não é preciso ser um génio para perceber que este movimento tinha mão do banco central, mas parece que o Financial Times confirma a operação (via Zero Hedge). Também disponível no Económico.

quinta-feira, 2 de dezembro de 2010

Buy the dip

Com o DJIA acima de 11200 e o SP500 acima dos 1205 parece que o mercado está pronto a ir testar os máximos do mês passado. Enquanto escrevo isto o próprio DAX já fez mais um máximo relativo. Uma boa altura para partilhar então este vídeo:

A verdade é que o mercado parece estar à beira do abismo. Entrei longo na terça, em pequeníssimas posições de DJIA e prata que isto o que tem de ser tem muita força mas estou cada vez mais convicto de um 2008 reloaded para 2011.

terça-feira, 30 de novembro de 2010

Espanha em parabólica

A caminhada das taxas de juro soberanas para Espanha a 10 anos passaram os 5% a semana passada e parecem ter entrado em parabólica. Um fenómeno bem conhecido de países como Grécia, Irlanda e Portugal.

O record, para já, são os 5.67% desta manhã.

sexta-feira, 26 de novembro de 2010

The game is up

Apesar de Nigel Farage estar demasiado optimista sobre a libra, no resto podemos concordar.

quinta-feira, 25 de novembro de 2010

Million Dollar trader

Enviaram-me ontem este reality show de 3 horas sobre, nada mais nada menos, do que a formação de novos e mais maléficos ainda especuladores.

Repare-se como pegam em pessoas como uma mãe de gémeas solteira e a conseguem transformar numa eficiente máquina especulativa capaz de destruir o mundo perfeito em que vivíamos há escassos anos.

Mais a sério, é uma série bastante engraçada para quem gosta de mercados e, principalmente, de negociar. Sinceramente não vi ali muito método nem muita consistência... não me parece que o promotor tivesse tanto amor ao seu dinheiro quanto isso.

terça-feira, 23 de novembro de 2010

Os porquinhos

The greek little piggy is off the market...

The irish little piggy went boom...

The portuguese little piggy is next...

The spanish little piggy will hurt...

And this little piggy will be no more...

Um dia nervoso

Muito medo hoje no mercado e particularmente o EUR, depois de uma reacção positiva ao bailout irlandês, entrou em queda livre.

Is it time to panic yet?

segunda-feira, 22 de novembro de 2010

A Irlanda devia declarar falência

Jim Rogers no seu melhor:

The bondholders and the stockholders of banks should lose money. Não é preciso dizer mais nada.

Via Zero Hedge.

domingo, 21 de novembro de 2010

terça-feira, 16 de novembro de 2010

Actualização de spreads (XII)

Faz agora um ano que comecei a publicar aqui no inflaccionista este gráfico que mostra os principais spreads entre a dívida soberana na União Europeia.

Como podem ver pelo caminho que a coisa levou nos últimos 12 meses parece que os economistas e políticos tinham razão ao dizer que o pior da crise já tinha passado. Ou isso ou estão a ver o boneco de pernas para o ar.

Excepcionalmente e para comemorar um ano de maluqueira soberana deixo também o gráfico com a taxa de juro bruta:

Solidariedade europeia...

Austria Witholds Funds To EU Greece Bailout Package, Says Greece Hasn't Met Commitments To EU On Public Finances:

The EU's finely tuned (and well-greased by assorted bankers) Nash Equilibrium is about to become history. Austria is the first major country to say enough to Greece's endless lies. Why? Who knows - Austrian banks will be first on the firing squad line when, not if, Greece implodes. Perhaps even Europe is getting sick of this charade. Next up - every man for themselves, but only those who defect first win.

Imaginem quando lhes pedirem para pagar a tragédia lusa e irlandesa...

segunda-feira, 15 de novembro de 2010

quinta-feira, 11 de novembro de 2010

segunda-feira, 8 de novembro de 2010

Tradonomics (20101108)

Esta carteira virtual anda com muito mau aspecto e dava jeito inverter a coisa. Um dos problemas tem sido realmente estar a tentar encontrar o topo de um mercado que gosta de subir devido a algum bias da minha parte.

Infelizmente vou (tentar) ser teimoso mais uma vez e colocar uma ordem stop de venda se o índice tocar nos 1117. O stop será apertado nos 1123 com uma posição de 20 contratos que dá uma perda máxima de $120. Já que o negócio está a correr mal reduzimos um pouco o risco para não ir de mal a pior.

Estado actual da carteira: Sem posições.

Capital: 9,725.00 US (-2.75%)

Sem estar relacionado directamente com a carteira virtual gostava de notar uma divergência interessante nos últimos dois dias: O USD está a ganhar terreno às principais moedas e as commodities não se recentem. Os próprios índices não mostram uma fraqueza por aí além. Algo a acompanhar.

Aviso: Negociar nos mercados financeiros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

domingo, 7 de novembro de 2010

sexta-feira, 5 de novembro de 2010

Frase do dia

"With All Due Respect, US Policy Is Clueless"

Wolfgang Schaeuble, Ministro das finanças alemão sobre a recente impressão de notas pelo FED.

quinta-feira, 4 de novembro de 2010

Importa-se de repetir?

Trichet said he has “no indication that would change my trust” that the Fed, the U.S. Treasury and President Barack Obama “aren’t playing a tactic of a weak dollar,” Trichet said. “I have no reason to think that.”

Fiquei indeciso se coloco a etiqueta de "humor" ou "demasiado estupido para etiquetar" de maneira que optei pela "Bancos Centrais" que é um misto das duas.

Começa bem o dia...

Com dois marmelos da CGTP à porta a pedir para fazer greve e, obviamente, pagar as quotas do sindicato.

Mas ao menos não se perdeu tudo. Fiquei a saber que “a situação laboral que se vive hoje na generalidade das empresas é em muitos casos pior que no tempo da escravatura”. Se calhar era melhor pegar naqueles dois senhores que ali estão à porta e escravizá-los durante uns dias., quem sabe talvez mudassem de ideias.

Também fiquei a saber que para combater estas e outras injustiças basta (além de ficar a coçar os ditos no próximo 24 de Novembro em vez de ir trabalhar) pagar ao sindicato 1% do meu rendimento mensal líquido. Estou ansioso.

quarta-feira, 3 de novembro de 2010

Cuidado com o BES

O BCP já tinha tentado um esquema parecido mas parece que o BES foi um passo mais longe e faz empréstimos para a suicidio financeiramente assistido dos portugueses.

Cuidado com estes produtos, leiam a discussão e tomem atenção particularmente aos comentários do Incognitus. Não se esqueçam que não há almoços grátis e que a grande "entidade reguladora" vai ficar a dormir até isto lhes estoirar nas mõas.

Imprimir notas nunca foi mais fácil.

Bring it on, Ben!

So, Ben, let’s get this thing over with and let’s test how this market is positioned for what you have to say today. We’re tired of speculating and gaming what you may or may not write in today’s statement and how many billions of dollars you might conjure into existence on a monthly basis for the next year or more. Bring it on: let’s watch another wave of monetary policy history crash over us as you pull out the hammer and close your lips around another batch of coffin nails – ready to grasp the first nail to drive into the soon sealed coffin of Keynesian economics and then another in the coffin of fractional reserve banking and perhaps another into the coffin of fiat currencies. Oh, it’s all the same coffin? Fine – it will go quicker that way. Just remember to save a few nails for the millions of coffins of pensions and savings: for all of the responsible people who didn’t join in on the credit bonanza of the last few decades and spent their lives scrimping and saving. Let’s devalue their savings and nuke the US currency rather than go the quicker and more just road of default, shall we? Extend and pretend is the Fed’s motto, after all. Just watch out for those new crazies on the Hill that are starting to bang on the doors of the Eccles building. Will they break in and cart you off before you’ve finished your final magnum opus – the end of the US dollar and the US economy?

John Hardy do Saxo Bank sobre mais uma ronda de impressão de notas que se espera para o fim da tarde.

Há vida para lá do orçamento

Com tanta conversa sobre o Orçamento de Estado português anda a passar despercebida a situação irlandesa que promete necessitar de um bailout umas 3 ou 4 semanas antes de Portugal esticar a mão.

As taxas ultrapassaram já os 7%, altura em que Trichet soou a corneta e interveio nos mercados. Infelizmente Trichet não lê o Inflaccionista e não sabia que o resultado esperado é exactamente aquele que está no gráfico... as yields continuam a subir.

A grande questão continua a ser qual o impacto que Irlanda e Portugal vão ter em Espanha. É aí, continuo convicto, que se jogará o futuro do euro.

terça-feira, 2 de novembro de 2010

Organize uma corrida à banca

Pelo menos é o que outros estão a fazer por essa Europa fora agendando a dita para o próximo 7 de Dezembro.

Apesar de estas coisas normalmente não resolverem muito (a participação costuma ser baixa) convém tomar algumas precauções não vão aparecer mais protestantes que o habitual e levar mesmo um banco ou dois à falência. Quer dizer, a fechar temporariamente porque todos sabemos que os bancos não podem ir à falência.

De volta ao normal

Como todos já sabem o meu entusiasmo inicial com a ruptura de negociações por parte do PSD foi bastante precoce e não teve pernas para andar dando razão ao que o Miguel tinha escrito.

No entanto, os mercados de dívida parecem partilhar da minha opinião base. Com o orçamento garantido as taxas de juro continuam a subir o que parece implicar que o mercado acredita que ter ou não ter orçamento é exactamente a mesma coisa. Continuo a apostar numa intervenção do FMI no 1º trimestre de 2011.

sexta-feira, 29 de outubro de 2010

Deja vu?

Ao ler este artigo da CNN a falar sobre australianos que andam a comprar casas nos EUA (casas que os anteriores donos não conseguiram pagar o empréstimo) pensei que fosse uma coisa de "elite" onde os magnatas do petróleo e ouro australiano estavam a fazer negócios comprando a casa e alugando-a depois.

Mas não é nada disso. São pessoas comuns que estão a fazer estes negócios e obviamente isso é estranho porque apesar do preço das casas ter baixado bastante nos EUA não é qualquer um que ali chega e compra uma casa. Onde é que os australianos estariam a ir buscar tanto dinheiro para investir?

Felizmente o artigo esclarece:

In many cases, Allen said his investors are taking out home equity loans to buy U.S. property. That may strike many as an all-too-familiar and risky proposition, but Allen believes it's safe. He says stricter banking regulations and a rising population will keep his country immune from a housing downturn.

Onde é que eu já vi isto antes?

quinta-feira, 28 de outubro de 2010

O que fazer por Portugal?

Era de manhã e ia a caminho do trabalho com a TSF ligada por mero hábito, a informação em si já estou habituado a ter que revalidar tudo quando me sento em frente ao computador e posso ver os factos por mim ou consultar fontes mais fidedignas que os media portugueses. Enquanto isso, aparece-me um anúncio com a voz do JFK a perguntar o que eu podia fazer pelos EUA dos anos sessenta imediatamente interrompido por Jorge Sampaio a mandar bitaites sobre o que ele acha que eu devia fazer por Portugal no novo milénio.

Enquanto fui estudando hipóteses, que as sugestões do Sampaio consistiam de besteiras inúteis que já nem me recordo, acabei por concluir que a melhor forma de contribuir para o futuro da nação seria mesmo emprestar o meu isqueiro a um piromaníaco. Enquanto me entretia com estes pensamentos parece que o dito programa, transformado em conferência pela TSF, foi para o ar e dei por mim a ouvir que era Rui Rio que ia presidir aos trabalhos. Era para me começar a rir dessa anedota quando ele, sem ninguém lhe perguntar nada e apenas porque devia fazer uma intervenção inicial antes de começarem as intervenções dos convidados propriamente ditos, desata a dizer o quão orgulhoso está de há não sei bem quantos anos ter sido o motor que proporcionou a criação da câmara corporativa dos contabilistas para estes poderem defender os seus interesses. Este idiota (in)útil vai para uma conferencia sobre o estado lastimoso a que chegou Portugal dizer o quanto se orgulha de fundar uma organização que protege os interesses corporativos. Pouco mais disse nos seus cinco minutos de discursos além de umas alusões bacocas à sua satisfação pessoal por este evento ter sido realizado no Porto.

Passou a palavra a outro líder das câmaras corporativas, desta vez dos advogados. Começou por citar Immanuel Kant para basicamente dizer que o estado do Estado era lastimável mas que a culpa não era dele. Prosseguiu com umas verdades óbvias, em português moderno, sobre a crise para os parolos ficarem com a ideia que ele sabia do que estava a falar e depois começou a vomitar, no bom sentido, umas coisas sobre a 1ª República altura em que foi interrompido por um membro da audiência que o apelidou de ignorante ou algo do género.

Desliguei o rádio e fiquei a pensar se aquele membro da audiência, quem quer que fosse, não seria a pessoa indicada para eu emprestar o meu isqueiro. Se é aquele tipo de gente a quem se dá o palco para sugerir melhorias para Portugal não vale a pena fazer nada, foram eles e outros como eles que aqui nos trouxeram. É bom que os portugueses percebam isso.

quarta-feira, 27 de outubro de 2010

PSD encontra tomates...

... PSI20 perde o norte. Advinhem a hora a que começou a falar Eduardo Catroga:

Gráfico intradiário do PSI20.

terça-feira, 26 de outubro de 2010

Ainda as Real Bills

A resposta de Fekete ao artigo que aqui tinha colocado esta tarde.

My detractors theorize that prices would be lower in the absence of real bills circulation. They conclude that clearing devices are inflationary as they “reduce the demand for gold”. This theorizing is just as idle as trying to find out how much carting would cost if the carter shunned the cart and started carrying heavy loads on his own back once more. Guess what: this question could never be answered. No carter would undertake carting on his own back after the wheel has been invented! Likewise, real bills would step into the shoes of money whenever gold coins were in short supply. Like it or hate it: the wheel has been invented.

Debunking Fekete?

Os textos de Antal Fekete não são estranhos aos leitores habituais do Inflaccionista mas desta vez venho-vos recomendar um texto de Robert Blumen no Mises Institute que expõe os erros da teoria base de Fekete: a Real Bill Doctrine.

Fekete’s proposition is that clearing systems enable savings to be used more efficiently because when real bills are used to finance the movement of goods, then precious can be conserved for other uses.

Fekete’s has completely confused cash transactions with savings. Every cash transaction, in his mind, uses up real savings. Economizing on cash, then, is the same as economizing on savings. In his “Miltonic” example, he computes the volume of cash transactions, which totals $4995, and then compares this to quantity of savings. From this he reaches the conclusion that there would not be enough savings to produce the Miltonic.

[...]

This is not a problem in the real world because any volume of transactions can be performed with any quantity of money at some price level. Everything that Fekete says on this topic is false once you realize that the price system is capable of adjusting to any supply of money. If the economy grows faster than the supply of money, prices of both capital goods and final goods will have to fall in order for the larger volume of transactions to be accommodated, a point brilliantly explained by Hayek in his essay The Paradox of Savings

Tradonomics (20101026)

Aqui vai mais uma tentativa de shortar o SPX a valor de mercado (1184) com 12 contratos e um stop loss a 1197.

Estado actual da carteira: Curto 12 contratos SP500 @ 1184 (SL @ 1197)

Capital: 9,871.00 US (-1.29%)

Aviso: Negociar futuros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

segunda-feira, 25 de outubro de 2010

quinta-feira, 21 de outubro de 2010

Um negócio diferente (III)

Volto hoje a falar-vos do MyC4 porque me informaram que estão a concorrer para o BBC World Challenge 2010 de maneira que agradecia a quem tem carinho por este projecto que coloque lá o seu voto.

Para os curiosos que querem saber como vão os investimentos anteriores posso dizer que dos 4 empréstimos que ainda tenho abertos tenho tido apenas problemas com um que paga tarde... mas vai pagando.

Já quanto aos ganhos cambiais que tinha no início do ano frente ao dólar da tanzânia parecem estar a desvanecer-se. Nada de grave, deve ser sol do pouca dura para o euro.

Kocherlakota vs. Krugman

Mais um artigo interessante do Mises Institute sobre os ciclos económicos.

Think of it this way — even if the economy had been perfectly healthy in the summer of 2008, Austrian economists would have been horrified at the damage of the ensuing policies: the government seized Fannie and Freddie, thereby effectively nationalizing a large portion of the entire US housing market; the Fed nationalized AIG; the treasury secretary told everybody that he needed $700 billion pronto to patch up the financial sector or the world would end; the treasury secretary then proceeded to partially nationalize the US financial sector; the federal government took over two of the Big Three car companies and threw traditional creditor rights out the window; the Fed more than doubled the monetary base in six months' time; the new Obama administration borrowed almost $800 billion to spend on "stimulus"; the federal government has taken a giant leap forward to socialized medicine; and just for kicks, the federal government also banned offshore drilling (though the rules are yet again undergoing revision).

Vale a pena ler o argumentário.

terça-feira, 19 de outubro de 2010

Actualização de carteira

Os dados foram lançados na caixa de comentários do tópico anterior mas convém fazer aqui o apanhado: deste o último update o nosso short foi fechado nos 1167 pontos e a posição foi até invertida com uma entrada longa também nos 1167. Essa posição foi hoje fechada quando o stop loss foi atingido nos 1170.

Em retrospectiva teria sido melhor deixar o stop nos 1164 para dar algum espaço ao range de curto prazo que se desenvolveu nos últimos dias e só para experimentar esta teoria vamos colocar um trade de baixo risco: Uma ordem de compra de 10 contratos a 1167 (novamente) e com stop loss a 1160 e com target nos 1193 arriscando assim menos de 1% da carteira se a ordem chegar a entrar.

Estado actual da carteira: Sem posições

Capital: 9,891.00 USD (-1.09%)

Aviso: Negociar futuros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

segunda-feira, 18 de outubro de 2010

Coisas chatas...

Já vem este comentário um pouco fora de tempo mas lembram-se do grande sucesso que foram os stress tests à banca europeia? Afinal o mundo não ia ruir e apenas 7 bancos estavam com alguns problemas que poderiam ser facilmente ultrapassados?

O Allied Irish Bank era um desses que tinha passado com distinção. Foi nacionalizado e levou o défice irlandês acima dos 30% em Setembro, 2 meses depois dos testes estarem concluídos.

A farsa continua dentro de instantes...

PS: Ainda acham boa ideia uma agência de rating europeia?

sexta-feira, 15 de outubro de 2010

quinta-feira, 14 de outubro de 2010

Topo no ouro?

A minha projecção para os $1400 este ano está praticamente cumprida, a adicionar a isso temos agora o Mr. T na Bloomberg a falar de ouro. Ou muito me engano ou um topo importante no ouro está a escassas semanas de acontecer...

quinta-feira, 7 de outubro de 2010

Tradonomics (20101007)

Vamos então ao segundo trade desta carteira. Desta vez do lado curto mas ainda sobre o SP500.

Assim sendo entra uma ordem de venda a valor de mercado (1156) com um stop agressivo nos 1070 pontos. Vende-se curto 14 contratos arriscando 1.96% do capital.

Estado actual da carteira: Curto SP500 @ 1156 (14 contratos - SL @ 1170).

Capital: 10.012 USD

Valorização: 0.012%

Disclaimer: Negociar futuros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

quarta-feira, 6 de outubro de 2010

Zero por cento

Resultou tão bem da primeira vez que eles fazem-no outra vez: Banco central do Japão tem como target uma taxa de juro de 0%.

Mas desta vez não há carry trade em USD nem sequer em euros para alimentar uma nova bolha global e enfraquecer o JPY para facilitar as exportações... parece que a única hipótese do BoJ será mesmo tentar descarrilar a economia australiana.

quinta-feira, 30 de setembro de 2010

Orçamentos

Então aqui vai um breve resumo do que eu entendi hoje da breve declaração do Primeiro Ministro e seu Ministro das Finanças:

1) O défice para 2010 está descontrolado. Para colocar a coisa novamente no caminho previsto vamos fazer uns jogos contabilisticos com a PT que garantem um encaixe superior a 2 mil milhões de euros. Vamos fazer de conta que não vai haver reformados na PT para não estragar as contas.

2) Dos cortes da despesa Teixeira dos Santos espera ganhar 3.4 mil milhões de euros. Dos aumentos dos impostos espera ganhar 1.7 mil milhões de euros. Ou seja, se as medidades de corte na despesa tivessem sido apresentadas em Julho de 2010 (o PEC II é de Maio) não seriam necessárias alterações do lado da receita (em 2011) para cuprir o objectivo a que o Governo se coloca.

3) Quando questionado sobre porque é que as medidas do lado da despesa não foram tomadas mais cedo, José Socrates responde “apenas agora estou convencido que são mesmo necessárias”. Uma avaliação (compulsiva) das capacidades mentais do chefe de Governo se calhar impõe-se dada a gravidade do discurso.

4) Isto é tudo mentiras e sonhos cor de rosa. Podia elaborar muitas razões para tal mas fica para um tópico posterior. Para já basta ver que ninguém se lembra quando é que foi a última vez que o ministro das finanças disse a verdade sobre o défice. Pelo menos este ano poupou-nos o triste espectáculo de revisões do défice mensais e optou pela contabilidade criativa com o negócio da PT.

Tiros no pé

Parece que os americanos decidiram ontem passar uma lei que permite descriminar entre importações de vários países. A medida, obviamente tomada contra a China, permite cobrar impostos alfandegários especiais sobre importações que venham de países que detêm uma “moeda subavaliada” no mercado cambial. Quem é que determina se a moeda está sub ou sobreavaliada ? Pormenores que não deviam interessar a ninguém, hoje é a China amanhã é quem lhes apetecer numa atitude claramente proteccionista do mercado interno.

Acontece que os americanos, do que consomem, produzem muito pouco e lá está, se querem continuar a consumir vão ter que continuar a importar da China que sempre fica mais barato que pagar os ordenados absurdos que por lá se pedem, a começar pelo governo e o seu ordenado mínimo. Resultado: sobem os preços no supermercado o que de certo não fará mal nenhum já que os americanos estão cheios de dinheiro para gastar. Ou então não…

segunda-feira, 27 de setembro de 2010

O comité que não existe

Para variar um pouco hoje não vou dizer mal dos jornalistas. Vou aliás recomendar este artigo do Wall Street Journal, ignorando completamente como é que os jornalistas conseguiram algumas informações.

É uma leitura sobre todo o processo de "salvamento" da Grécia e os tecnocratas em Bruxelas.

De qualquer das formas, quando se faz um grupo secreto para salvar qualquer coisa é sempre melhor apostar contra o comité.

sexta-feira, 24 de setembro de 2010

Máximo (quase) histórico

A onça de prata esteve esta manhã cotada em 21,38 dólares, um valor sem precedentes nos últimos 30 anos, impulsionado pela procura dos investidores em investimentos de refúgio, à semelhança do que acontece com o ouro.

No intraday fez entretanto 21.45 o que deve obrigrar Robert Pretcher a rever toda a sua perspectiva para os metais preciosos e o bear market que não aparece.

Default

Está no Zero Hedge uma análise recomendável a um paper do FMI entitulado Default in Today's Advanced Economies: Unnecessary, Undesirable, and Unlikely.

Deixo apenas aqui a conclusão mas sugiro que sigam o link porque vale a pena ler, pelo menos, a refutação dos 3 pontos enunciados no título do paper.

Sovereign default depends on many factors – initial conditions, the country’s external environment, economic, social and political institutions and its policies. In the case of Greece, this set of circumstances suggests that default (by which we mean any restructuring with maturity lengthening or an NPV haircut) is not just a distinct possibility, but a high probability event. The size of the required adjustment needed just to stabilise the burden of public debt, the eventual size of the burden of interest payments and the lack of a strong social and political consensus on domestic burden sharing that might make the extreme fiscal austerity manageable, make it unlikely, in our view, that the Greek sovereign will only impose fiscal adjustment costs on its citizens. Instead, we expect that the country’s creditors will be invited to share the burden.

[...]

Nothing is absolutely certain in human affairs. It is possible that Greece succeeds in the economic, political and social transformations that would permit it to get out of its current predicament without a sovereign default. But in our view, the blanket statement that sovereign default in today’s AEs is unnecessary, undesirable, and unlikely represents the triumph of dogma over evidence and logic.

Sobe, sobe balão sobe

Uma imagem vale mil palavras:

E porquê este post? Porque andavam por aí aqueles senhores que dizem que são jornalistas a implicar que os juros tinham subido a semana passada porque os especuladores estavam todos curtos na dívida pública e que depois do leilão de quarta-feira os juros iam descer logo a seguir.

É verdade que alguns traders de curto prazo aproveitam as intervenções do BCE para ganhar algum dinheiro e que a altura dos leilões de dívida pública é propicia a estas coisas mas como se pode ver no gráfico a tendência é a mesma.

PS: Entretanto já batemos o record anterior. De certeza que haverá aí uns jornalistas a dizer que são boas notícias isto de bater records.

quarta-feira, 22 de setembro de 2010

Pedido de ajuda

Alguém me ajuda a esclarecer esta notícia?

Baseado no relatório do Banco de Portugal publicado ontem o "jornalista" chega à conclusão que a "dívida de Portugal ao exterior cai de forma histórica".

Ora sigam lá comigo este raciocínio comigo na página 2 do PDF linkado.

Dívida Externa Líquida aumentou de 144651 para 147928, ou seja, um aumento em 3.2 mil milhões de euros. Confusos com o título da notícia? Também eu. Analisando melhor os números parece que o que diminui em 3.6 mil milhões de euros foi a posição total de investimento em Portugal. Mas vamos ver melhor o quadro visto que este número é afectado por várias coisas, como por exemplo a valorização das nossas reservas de ouro em 2.8 mil milhões de euros. Quer dizer então que o investimento bruto reduziu em 6 mil milhões de euros certo?

Errado.

Vejamos a parte final do relatório que fala das posições dos investidores: Se não contarmos com as "Autoridades monetárias" (aka BCE) podemos ver que as posições caíram em 29 mil milhões de euros desde o trimestre anterior enquanto o BCE colocou à disposição 25.4 mil milhões (a diferença são os 3.6 mil milhões referidos no artigo).

Ora, alguém me explique uma de duas coisas:

1) Onde é que está a falhar a minha interpretação do quadro?

2) Como é que fugirem 29 mil milhões do país, ao ponto de forçar o BCE a intervir, se transformou numa notícia positiva?

Nota: Para quem quiser fazer as mesmas contas que eu, este XLS ajuda.

Previsões

Entusiasmado por ter acertado a minha previsão de negação da realidade deixo aqui mais algumas previsões dos comportamentos políticos para os próximos meses:

1) Enquanto Portugal andar entre os 6 e os 7 por cento multiplicam-se as afirmações que Portugal não precisa de ajuda externa (esta é fácil).

2) Entre os 7 e os 8 por cento os parceiros europeus e o FMI negarão qualquer ajuda a Portugal e total confiança no seu Governo para tomar "as medidas necessárias" mas claro, para acalmar os mercados, dirão "que no pior dos casos as instituições têm fundos mais que suficientes para resolver a situação". Os cidadãos alemães entretanto enervam-se com a perspectiva de pagar mais esbanjamento de terceiros.

3) A partir dos 8 por cento os tecnocratas podem aterrar a qualquer momento. Mas podemos estar descansados que "não seremos um protectorado alemão".

6.24

Foi quanto Portugal pagou hoje em leilão para se financiar a 10 anos. Mesmo assim, desistiu da ideia de pedir mil milhões e ficou-se por pedinchar apenas 750 milhões.

Não percebo porquê, afinal a crise de crédito soberano na Europa já acabou.

Aproveito para saudar a iniciativa de Zapatero liberalizar as drogas em Espanha. Quem sabe uma saída para a crise não vai passar por cobrar imposto sobre o que ele anda a consumir antes de dizer estas coisas.

terça-feira, 21 de setembro de 2010

Agora sim

Fundo de emergência não espera pedido de ajuda de Portugal.

Cavaco Silva rejeita FMI.

FMI não prevê aterrar na Portela.

Agora sim, já me parece uma situação mais semelhante à da Grécia.

segunda-feira, 20 de setembro de 2010

Greece Reloaded

E agora, será que o FMI consegue aterrar na Portela ou precisamos de um aeroporto novo?

Em menos de 24 horas, que o fim de semana nestas coisas não conta, as taxas de juro passaram de 6.07 para 6.40.

Para ver com gráficos aqui.

Intermitente

Normalmente não sigo nem ligo a estas coisas da blogosfera, estou muito bem sossegadinho aqui no meu canto com a actual aparição n'O Insurgente. Mas por quem é achei por bem abrir uma excepção.

Assim informo os que ainda não sabem que o Miguel, ex-Insurgente, também tem agora um cantinho só seu chamado O Intermitente.

sexta-feira, 17 de setembro de 2010

6.07

A última vez que vi este número, lá para meio de Janeiro se não me falha a memória, os ministros da grande Europa começaram a juntar-se todos para explicar como não era preciso salvar a Grécia.

A coisa correu tão bem que decidiram mudar de estratégia para o caso português: fazer de conta que não se passa nada a ver se a coisa pega. O spread entre a dívida portuguesa e alemã é hoje maior do que era o spread para a dívida grega em Janeiro.

A Irlanda, confesso para minha surpresa, não está melhor como tinha ontem indicado.

Tradonomics (20100917)

Conforme expliquei na caixa de comentários do post anterior a reacção aos 1130 pontos foi bastente feia e acho preferível fechar a posição de momento e analisar mais tarde. Apesar dos 1200 ainda não estarem descartados acho preferível vermos o progresso do mercado nos próximos dias antes de mais aventuras.

A saída da posição foi feita nos 1123 pontos.

Estado actual da carteira: Sem posições

Capital: 10.012 USD (+0.12%)

Disclaimer: Negociar futuros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

Intervenções

Nada que não tenha sido aqui falado 42 vezes anteriormente mas visto que as autoridades japonesas insistem em torrar dinheiro no mercado cambial para manipular a sua moeda convém lembrar o resultado habitual destas intervenções.

Em baixo fica um gráfico do EUR/CHF, para os mais distraídos as autoridades suíças já interviram, mais do que uma vez este ano, no mercado cambial para impedir a força do CHF.

Penso que o gráfico é elucidativo sobre os resultados da intervenção...

quinta-feira, 16 de setembro de 2010

Tradonomics

Tradonomics… é uma palavra que não existe como é natural, mas que acabou de ser inventada para descrever o meu próximo projecto que terá a duração aproximada de um ano. O objectivo é gerir uma pequena carteira virtual (apesar de ir replicar esta estratégia na minha carteira) de 10 mil USD durante um ano e ter um retorno real positivo (acima da inflação). Os trades serão normalmente sobre os índices americanos mas é algo que se verá com o decorrer dos 12 meses, a ideia é que sejam sempre com um risco controlado (2 a 3 por cento de risco em cada trade). A estratégia será de swing, ou seja, para prazos que podem ser desde 2 ou 3 dias até 2 ou 3 semanas dependendo do progresso do mercado.

Obviamente os trades serão todos colocados aqui no Inflaccionista para os leitores interessados poderem acompanhar. A ideia por detrás disto é obrigar-me a uma disciplina de trade e partilhar os resultados com os leitores. Se os resultados forem melhores que os esperados quem sabe não transformo o tradonomics em negócio. No pior dos casos, o de falhar redondamente, ao menos ficaremos com um registo de erros para posteriormente analisar e melhorar sobre eles o que nunca se perde.

Para já, na expectativa de ver o SP500 testar, e quem sabe quebrar, novamente os 1200 pontos faço o primeiro movimento da carteira. Compra de 4 contratos (CFDs para uma carteira deste tamanho) do SP500 a 1120 (valor de mercado) com um stop colocado nos 1060 pontos (risco total 2.4%).

Estes posts terão uma label própria para serem mais fáceis de encontrar.

Estado actual da carteira: Longo SP500 @ 1120.

Capital: 10.000 USD

Valorização: 0%

Disclaimer: Negociar futuros pode envolver perdas substanciais de capital, por vezes perdas superiores ao capital inicial. Esta mensagem tem apenas um fim educativo e não deve ser confundida com um conselho de investimento, o autor não se responsabiliza por qualquer tipo de perdas associadas com o conteúdo desta mensagem.

Lá vai ele

Outra coisa que aconteceu enquanto estava a passear foi obviamente o novo máximo histórico do ouro. Tinha alertado aqui em Julho que o suporte nos $1165 era vital para manter viva a esperança dos $1400 este ano e o gráfico em baixo mostra que esse nível não foi apenas importante, foi o ponto de inversão.

Liberty Camp

Pode ter passado desapercebido mas este mês houve um "liberty camp" no Porto onde se falou de coisas muito interessantes. Para minha completa surpresa e espanto até Ayn Rand foi tema de conversa.

À falta de melhor feedback encontrei apenas isto. Prometia muito mas parece que entregou pouco... o normal quando se mete o PSD ao barulho:

They’re the right-wing of Portugal, and they thought we’d understand that better by thinking of them as Republicans. In truth, most of them would be considered moderate Democrats in America. They are right-wing because the rest of the country is far left.

Actualização de spreads (X)

Se calhar devia remover a Grécia do mapa uma vez que aquela coisa só distorce a escala. Até parece que os outros estão bem ao pé daquela coisa verde.

De resto, a luta entre Portugal e Irlanda continua renhida...

Regresso de férias

Acabaram-se as férias, foram mais pequenas as minhas férias pessoais que as do blog que a crise a isso obriga (é desculpa para tudo). Chego descansado, com uma corzinha providenciada pelo sol e com um desalento motivado por Hayek e o seu Road to Serfdom, mas ficará para outras nupcias que isto dava um livro.

Por defeito do hotel, que tinha apenas 3 canais em inglês, e por defeito meu que nunca me consigo desligar completamente acabei por passar algumas horas em frente à televisão a ver um canal que não via há muitos meses: a CNBC. Fiquei a saber o que preocupa os media do outro lado do Atlântico: High Frequency Trading, o futuro dos Tax Cuts implementados ainda por Bush e o movimento Tea Party. Partilho principalmente da preocupação pelo movimento Tea Party que aparentemente ganhou mais uma primária em Delaware esta semana mas a minha preocupação é mais no sentido dos que entretanto se inflitraram no movimento. Por razões que desconheço Sara Palin é agora vista como líder do movimento, algo que realmente só pode preocupar.

Chegado a Portugal também fiz algo que não costumo fazer: comprei um jornal. Fiquei a saber que enquanto os deputados do PS continuam a atacar a revisão constitucional do PSD (ainda?) por esta atacar o "Estado Social" a ministra da cultura acabou por reconhecer que "a destruição do Estado Social está iminente" e pelos vistos nem sequer é só em Portugal. O braço de Passos Coelho chega longe. Também lá fora a UE decidiu festejar ontem os dois anos da falência da Lehman Brothers com mais regulação nos mercados financeiros, com particular incidência na dívida soberana... aquela coisa que faz com que o Estado ande a pagar quase 6% de juros para poder pagar ordenados aos funcionários públicos.

Para terminar uma notícia animadora para os que temem que o Islão lhes entre em casa via Turquia. Aparentemente a percentagem dos Turcos que defendem a entrada da Turquia na UE desceu de 74% em 2004 para 36% em 2010. Podem agradecer aos planeadores europeus conseguirem afugentar até os turcos que deviam estar habituados a este tipo de coisas. Quanto menos a UE se torna um mercado livre e mais uma união política não é de estranhar que as pessoas não queiram fazer parte dela. No entanto, por cá, continuamos a vender a liberdade em troca de uns subsidios. Tudo na mesma, as próximas férias terão de ser mais longas.

Subscrever:

Mensagens (Atom)